En un momento de incertidumbre sobre el crecimiento de la economía global, las industrias manufactureras europeas luchan por preservar su competitividad productiva.

La Comisión Europea acaba de publicar un Informe Comparativo de Precios de Energía en los países de la UE, donde se muestra que en España los precios de gas para la mediana y gran industria son desde 2015 son los más caros, sólo superados por Suecia o Finlandia.

Este informe destaca cómo en muchos países, los consumidores gasintensivos acceden a reducciones de costes de transporte (Network costs) y de tasas.

¿Cómo definir a un consumidor gasintensivo?

Cuando una industria requiere una elevada cantidad de energía en forma de calor se la denomina calorintensiva; si el calor proviene del combustible gas metano, se la denomina gasintensiva y si requiere una gran cantidad de energía en forma de electricidad pasa a denominarse electrointensiva.

En países como Francia o Alemania, la intensidad energética (en forma de gas o electricidad) se define como un ratio entre la energía consumida en kWh por € de valor añadido producido, clasificándose en 2 niveles (según propuesta de ley en Francia):

1) Gasintensivo, o electrointensivo, si el consumo de gas o electricidad > 4 kWh / € Valor añadido

2) Hiper-gas-intensivo, o hiper-electro-intensivo, si el consumo de gas o electricidad es > 8 kWh / € valor añadido

El gas es la mejor solución para el calor intensivo

Debido a la cada vez más estricta regulación medioambiental (límites de emisión de gases contaminantes) y a los objetivos de lucha contra el cambio climático (reducción de gases de efecto invernadero), en los países más desarrollados, la industria está sustituyendo gradualmente el consumo de carbón o combustibles líquidos por gas. Como puede apreciarse en la tabla, el gas presenta el menor factor de emisión de CO2 en la lista de combustibles fósiles:

| Tipo | Factor de Emisión Estándar tCO2/MWh |

| Gas Natural | 0,202 |

| Gasóleo residual | 0,279 |

| Residuos municipales | 0,330 |

| Gasolina (motores) | 0,249 |

| Gasóleo (automoción) | 0,267 |

| Antracita | 0,354 |

| Hullas bituminosas | 0,341 |

| Carbón subbituminoso | 0,346 |

|

Lignito |

0,364 |

Apoyar a la industria gasintensiva

En el camino hacia una economía baja en carbono, la industria gasintensiva europea debe ser capaz de competir en mercados globales con otros continentes donde el precio del gas es inferior, como EEUU donde se benefician de una elevada producción nacional de shale gas. En la UE, Alemania, Francia o Italia han aprobado ya medidas de reducción del coste del gas para su industria gasintensiva para frenar su deslocalización.

Una de las características del consumidor gasintensivo es que presenta un perfil de consumo plano o anti-estacional y predecible, que ayuda a equilibrar la gestión técnica de la red gasista y permite optimizar la utilización de las infraestructuras gasistas (almacenamientos subterráneos/GNL, regasificación de GNL,..).

Medidas de apoyo al consumidor gasintensivo: España vs otros países UE

Veamos algunos ejemplos de medidas de apoyo al gasintensivo aprobadas en diferentes países de la UE.

El precio del gas se compone de tres conceptos:

- a)Coste energía, molécula o materia prima

- b)Network cost o peajes de transporte (regulado)

- c)Tasas(regulado)

El coste de la molécula

En el ámbito del coste de la molécula, los países de la UE han invertido en ampliar y diversificar sus canales de aprovisionamiento desde donde hay yacimientos de gas (Rusia, Noruega,..) y en aumentar las capacidades de intercambio interfronterizo. El caso más reciente es el de Francia, que ha realizado una inversión de 823 MEUR en 2018 para aumentar su capacidad de transporte de gas de norte a sur y evitar la congestión en su red. Así ha conseguido unificar sus dos zonas de balance en una llamada PEG, un único mercado de intercambio gasista. Como consecuencia de esta mejora de la capacidad de intercambio, desde finales de 2018 la industria francesa del sur puede acceder a los precios competitivos de los mercados del norte de Europa.

En la península Ibérica sufrimos un déficit de interconexión gasista con Francia. Si tomamos la referencia del número de habitantes, vemos que disponemos aproximadamente de la misma capacidad de intercambio que Dinamarca con una población que es diez veces mayor:

Capacidad de Intercambio

- España y Portugal (57,0 mill. hab.) 7,3 bn m3/a

- Francia (66,0 millones hab.) 54,4 bn m3/a

- Italia (59,8 millones hab.) 65,6 bn m3/a

- Dinamarca (5,6 millones hab.) 6,1 bn m3/a

Nota: 1 bn m3/a corresponde a aprox. 1.06×1010kWh

Este déficit de conexión con Francia juega en contra del precio de la molécula en España. La congestión en la importación de gas desde Francia (debido a la reducida interconexión gasista) y el elevado coste del peaje interfronterizo en torno a 2,1[1] €/MWh, justifican el mayor precio de gas que pagamos nosotros cuando los flujos son norte-sur.

A modo de ejemplo, en la tabla siguiente vemos las cotizaciones del 16 de enero de 2019 de los contratos para febrero 2019 en diferentes países: PEG (Punto de intercambio de Gaz para Francia), NCG (Net Connect Germany para Alemania), PSV (Punto de comercio virtual para Italia) y el Dutch Title Transfer Facility (TTF) Virtual Trading Point:

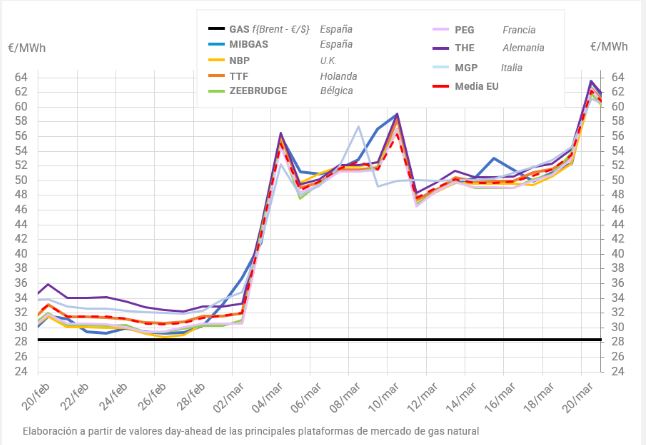

| Colonna1 | ES (MIBGAS) | FR

(PEG) |

ALE (NCG) | ITA (PSV) | BENELUX

(TTF) |

| €/MWh | €/MWh | €/MWh | €/MWh | €/MWh | |

| Precio FEB-19 (16/1/2019) | 24,5 | 21,9 | 22,3 | 24,1 | 22,1 |

| Diferencial vs. España | -10% | -9% | -2% | -10% |

Los peajes

En cuanto a los peajes de transporte, la parte regulada del precio del gas que depende de la política energética de cada país y que establece el BOE, en otros países se han tomado medidas para reducir su impacto económico en los consumidores gasintensivos, justificado en los beneficios que estos aportan a la gestión técnica de la red gasista por su perfil plano y su carácter predecible.

A continuación se calculan los costes de transporte en diferentes países para un consumidor plano (utilización de la suscripción diaria > 85%) y consumo superior entre 1 y 5 TWh/año consumido en instalación de cogeneración de alta eficiencia.

- a)En España tenemos una estructura de peajes por escalones de presión y volumen de consumo anual que permitiría dar apoyo a los consumidores gasintensivos pero el factor de degresividad[2] del coste (disminución de los costes unitarios en función del volumen) sólo aplica al Término de Conducción del peaje de distribución y con coeficiente reductor muy poco relevante.

| 2018 Tarifa Acceso | UdM | €/MWh | |

| TF Reserva Capacidad | €/MWh/d/m | 10,848 | 0,42 |

| TF Regasificación | €/MWh/d/m | 19,612 | 1,108 |

| TF Conducción 1.3[3] | €/MWh/d/m | 28,657 | 0,759 |

| TV Conducción 1.3 | €/MWh | 0,615 | |

| Canon de Almacenamiento

(20días de consume anual) |

€/MWh/m | 0,411 | 0,27 |

| Total, €/MWh | 3,17 |

- a)En Francia está pendiente de aprobación un decreto (relatif à la réduction de tarif d’utilisation des réseaux accordée aux sites fortement consommateurs de gaz naturel) que fija el descuento de las redes de acceso de gas en función del perfil de consumo plano o antiestacional y del volumen anual.

Las reducciones de peajes de transporte se sitúan entre un 15% y un 55%:

En la tabla siguiente se indica la estructura de costos de transporte de gas en Francia antes de aplicar la reducción para gasintensivo:

| a) 2018 Tariff | UdM | €/MWh | |

| Sortie du réseau principal | €/MWh/d/y | 90,33 | 0,2588 |

| Sortie du réseau regional | €/MWh/d/y | 77,91 | 0,2233 |

| Livraison: terme fixe | €/year/meter | 5.982 | 0,0014 |

| Livraison (Clients industriels hors SFM) | €/MWh/d/y | 31 | 0,0888 |

| Total€/MWh | 0,57 |

- b)En Alemania se toman como referencia las tarifas de transporte en un punto de entrega en la red de Thyssen.

| 2016 Thyssen Tariff | UdM | €/MWh | |

| 1.1 Ausspeisepunkt NAP/ NKP (Exit Point Thyssen) | €/(kWh/h)/d | 0,01410959 | 0,614755 |

| Messstellenbetrieb für Messstellen

im Thyssengas-Eigentum (Meter Operation Owned by Thyssen gas) |

€/(kWh/h)/d | 0,00043906 | 0,01913 |

| Zähler mit elektronischer

Zusatzausstattung- RLM |

€/(kWh/h)/d | 0,00004655 | 0,00203 |

| Fee for billing – RLM | €/(kWh/h)/d | 0,00014408 | 0,00628 |

| Biogasumlage Biogas levy | €/(kWh/h)/d | 0,00187515 | 0,0817 |

| Marktraumumstellungsumlage Market Area conversione levy | €/(kWh/h)/d | 0,00070874 | 0,03088 |

| NCG Balancing Neutrality Charge | €/MWh | 0,4 | 0,4 |

| Total,€/MWh | 1,15 |

- c)En Italia, el resultado de la aplicación de los costes de transporte (en precios unitarios) para un consumidor [1; 5] TWh/año plano se muestra en la tabla:

| Tariffe trasporto 2018 | UdM | €/MWh | |

| CPu | €/a/smc/g | 2,33385 | 0,63 |

| CRr | €/a/smc/g | 1,32316 | 0,36 |

| CMT | €/a/smc/g | 0,080905 | 0,02 |

| RET | €c/smc | 1,330 | 1,26 |

| GST | €c/smc | 0,1135 | 0,11 |

| UG3T | €c/smc | 0,1040 | 0,10 |

| CRVOS | €c/smc | 0,413 | 0,39 |

| CRVBL | €c/smc | 0,1 | 0,09 |

| Total, €/MWh | 2,96 |

La tabla siguiente resume la diferencia de peajes de transporte en diferentes países de la UE para un consumidor con perfil de consumo plano y un volumen de consumo entre 1 y 5 TWh/año:

| Colonna1 | ES | FR | ALE | ITA |

| €/MWh | €/MWh | €/MWh | €/MWh | |

| Peajes de Transporte | 3,17 | 0,57 | 1,15 | 2,96 |

Los peajes de transporte generan una desventaja competitiva de la industria gasintensiva española, constituyéndose como una verdadera amenaza para su supervivencia.

Las tasas

Finalmente, el tercer concepto: las tasas. En este caso cada país ha encontrado su mecanismo de apoyo al gasintensivo:

- a)En España, la Ley 15/2012 introdujo el céntimo verde o Impuesto Especial sobre Hidrocarburos, sobre el consumo de gas natural con 2 niveles de imposición: 2,34 €/MWh en la parte destinada a producción de electricidad y 0,54 €/MWh para el gas de proceso o destinado a producción de calor.

Recientemente, el Gobierno ha aprobado el RDL 15/2018 que introduce una exención en este impuesto para el gas destinado a la generación de electricidad y a la cogeneración de alta eficiencia (como en Alemania).

- b)En Francia reducen el TICGN del valor de base de 10,34 €/MWh a 1,52 €/MWh para empresas de gran consumo energético y acogidas a ETS (Emission Trading System). El siguiente tipo aplica a la parte dedicada a producción de calor ya que la parte eléctrica está exenta. El valor final promediado se sitúa en 0,96 €/MWh.

| Taxes | €/MWh | |

| Contribution Tarifaire d’Acheminement | CTA | 0,027 |

| Taxe Intérieure de Consommation de Gaz Naturel | TIGN | 1,52 |

| Total, €/MWh | 1,55 |

- c)En Alemania, la tasa al gas para producir calor se sitúa en 5,6 €/MWh pero se aplican las exenciones que permite la EU Tax Directive Directive (2003/96/EC), es decir la exención total de tasa al gas para la producción combinada de calor y electricidad en una cogeneración de alta eficiencia. Tasa = 0 €/MWh

- d)En Italia:

| Accise | UdM | Coefficiente | €/MWh | |

| imposta su produzione elect | €/Smc | 0,0004493 | 0,22 | 0,03 |

| imposta usi industriali | €/Smc | 0,0074988 | 0,18 | |

| addizionale regionale (medio) | €/Smc | 0,0052 | 0,13 | |

| Total, €/MWh | 0,34 | |||

A modo de conclusión

Si sumamos los tres conceptos -coste de la molécula, transporte y tasas- en el caso de un consumidor plano de 1 a 5 TWh/a, el gas en España resulta hasta un 15% más caro que en los países vecinos.

| Caso: Consumidor Gas Intensivo

Precio spot FEB 2019 |

ES | FR | AL | ITA |

| €/MWh | €/MWh | €/MWh | €/MWh | |

| Precio Energia (Ref. Hubs 16/1 para Feb-19) | 24,5 | 21,90 | 22,30 | 24,10 |

| Peajes de Transporte | 3,17 | 0,57 | 1,15 | 2,96 |

| Tasas al consumo gas (cogen alta eficiencia) | 0 | 0,96 | 0 | 0,34 |

| Total | 27,67 | 23,43 | 23,45 | 27,40 |

| -15,3% | -15,2% | -1% |

La supervivencia de la industria manufacturera gasintensiva depende de conseguir converger en precio con otros países de la UE. Especialmente, el elevado coste de los peajes de transporte supone un diferencial para el consumidor de gas español que perjudica seriamente su capacidad de competir en el mercado global, por lo que es fundamental encontrar mecanismos de reducción de costes de peajes para la industria gasintensiva.

Para ello, es necesario establecer también en España un estatuto de consumidor gasintensivo que reduzca el diferencial de precios con nuestros competidores de países vecinos.

Carlos Aladjem, Solvay Energy Services