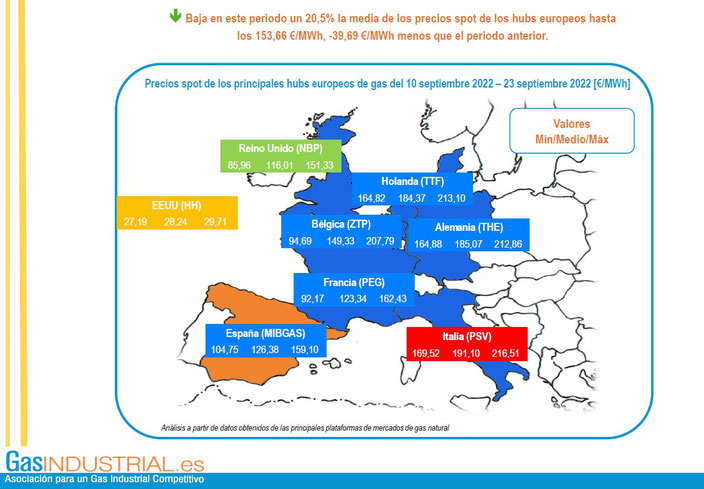

El último boletín de precios de mercados de GasINDUSTRIAL, del periodo del 10 al 23 de septiembre, muestra una bajada del 20,5 % de la media de los precios spot de los hubs europeos hasta los 153,66 €/MWh, 39,69 €/MWh menos que el periodo anterior.

La reunión del Consejo de Energía de la UE junto a la previsión de un clima más cálido impulsa el precio del gas a la baja. Por el lado de la oferta, el incremento de suministro de GNL debido al diferencial entre TTF y JKM genera presión a la baja adicional.

Cabe destacar que la escalada del conflicto entre Rusia y Ucrania volverá a generar una tendencia alcista en el corto plazo.

En Europa el nivel de almacenamiento subterráneo se sitúa en un 86,89% de llenado superando el nivel del año pasado. Respecto a la quincena anterior, supone un aumento de 3,62%.

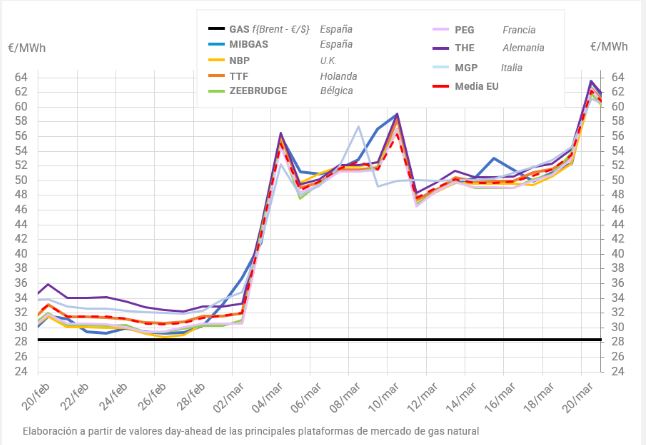

EVOLUCIÓN DE LOS PRECIOS DE GAS EN LOS HUBS EUROPEOS

El diferencial de precios entre los hubs, de 81,15 €/MWh en promedio, baja en este periodo 37,22 €/MWh, respecto al periodo anterior. Los precios máximos diarios se han visto en el PSV italiano que ha llegado hasta los 216,51 €/MWh. Los precios mínimos diarios se han visto en el NBP inglés, siendo el mínimo del periodo 85,96 €/MWh. Destacar que todos los hubs europeos siguen situándose muy por encima de la fórmula indexada al Brent.

El precio medio de MIBGAS en agosto fue de 163,99 €/MWh, un 27,3% superior al pasado julio (+35,2 €/MWh) y un 267,7% superior a julio de 2021 (+119,4 €/MWh). Respecto al precio medio del TTF de agosto de 235,22 €/MWh, MIBGAS ha sido un 30,3% inferior (-71,23 €/MWh).

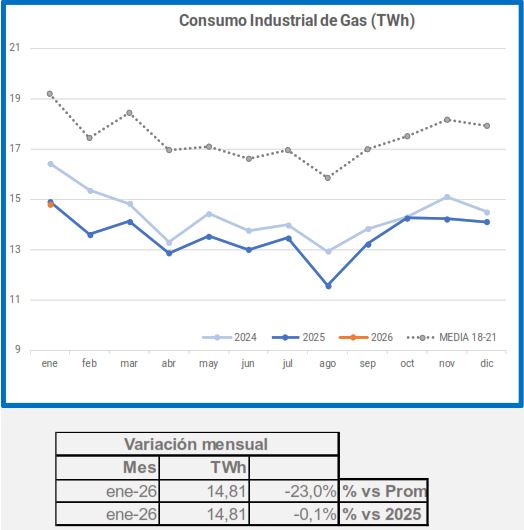

LA DEMANDA INDUSTRIAL DE GAS CAE UN 39%

La demanda de gas nacional subió en agosto un 4,2% (+1,1 TWh ) respecto a agosto de 2021. La demanda de gas para generación eléctrica ha aumentado un 97,6% (+8,2 TWh) debido a una menor generación hidráulica y un saldo internacional exportador.

La demanda industrial baja un 39,0% (-6,5 TWh) el mayor descenso lo ha sufrido el refino y el textil. Mientras, la demanda del sector doméstico y PyMES baja un 18,6% (-0,2 TWh) respecto la registrada en agosto de 2021.

APROVISIONAMIENTOS DE GAS EN ESPAÑA, JULIO 2022

En julio, EE.UU sigue siendo el principal suministrador de gas natural a España con una cuota del 29,5%. Este mes Argelia se coloca en segundo lugar y aumenta su cuota hasta un 21,7%.

El GN canalizado sigue más competitivo que el GNL en julio. Respectivamente, los precios han sido de 34,15 €/MWh y de 69,79 €/MWh, según los datos publicados por la Agencia Tributaria.

En julio, el aprovisionamiento de GNL ha sido de un 80% del total. El gas por canalización ha representado un 20% en este periodo.

EL CRUDO SIGUE A LA BAJA

Durante el último periodo la tendencia del Brent cierra a la baja. Los drivers de este periodo han estado directamente relacionados con los indicadores económicos. La inflación y la depreciación del euro y la libra vaticinan una recesión económica a nivel global que se prevé que acabe afectando a la demanda de crudo. Únicamente el anuncio de la administración Biden de aumentar las reservas en el caso de que el barril de Brent continúe a la baja, ha permitido ralentizar la caída.

EL HENRY HUB CAMBIA DE TENDENCIA Y BAJA

En este último periodo el Henry Hub ha cotizado de media sobre los 8,31 $/MMBtu, en una franja entre los 8,70 y los 7,96 $/MMBtu, lo que representa un 9,1 % menos respecto la media del periodo anterior.

CURVAS DE FUTURO A LA BAJA

A 23 de septiembre el Brent 6,0,3 para el Q4 de 2022 cierra a 107,05 $/bbl, un 0,41% menos que el cierre anterior del 8 de septiembre. Tanto el CAL 23 como el CAL 24 cierran a la baja un 13,1 % y 12,1% respectivamente.

Las cotizaciones medias de todos los Hubs se sitúan por debajo de las cotizaciones medias del periodo anterior. El CAL 23 europeo ha cotizado sobre los 176,65 €/MWh, un 11,5% menos que el periodo anterior.