Conseguir que nuestras industrias asociadas sean más competitivas internacionalmente pasa por lograr un precio más competitivo del gas. Ese es el objetivo prioritario y permanentemente presente -como gen dominante en el ADN- de GasIndustrial.

Resulta evidente que la internalización de los mercados hace que nuestras empresas necesiten poder competir en igualdad de condiciones con las del resto del mundo. Este hecho supone que todas las industrias analicemos con el filtro de la “competitividad” cualquier información que recibamos, e intentemos evaluar cuál es el impacto que puede tener en el objetivo de nuestra asociación.

Al final, en nuestras respectivas actividades, se trata de que las empresas aporten a sus clientes un producto o servicio por el cual estén dispuestos a pagar un precio determinado frente a los competidores. Michael Porter, catedrático y director de la escuela de negocios de Harvard, señala al hablar de la ventaja competitiva –Porter, M. E. (1985) Competitive Advantage: Creating and Sustaining Superior Performance-, que existen dos estrategias genéricas posibles:

– Ser líder en costes: que la empresa tenga los costes más bajos posibles y por lo tanto compita en precio,

– Ser líder en diferenciación: que el producto o servicio que ofrece la empresa sea percibido como exclusivo o con atributos claramente específicos.

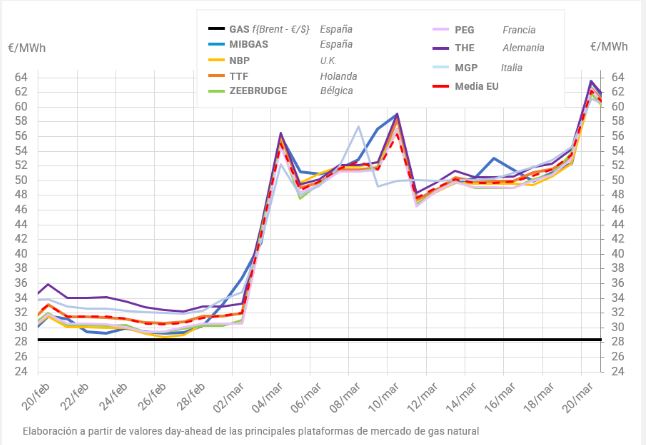

Si hablamos de los hubs europeos y analizamos la información contenida en el boletín nº4 de la Asociación, centrándonos en las gráficas comparativas de precios, podemos ver claramente que durante los primeros meses de vida de MibGas se mantiene una diferencia al alza considerable en el precio respecto al resto de hubs europeos. Esta diferencia se va reduciendo conforme pasan los meses y, en estas últimas semanas, los precios convergen ya con los del resto de los mercados organizados de Europa.

Si analizamos las gráficas históricas de los hubs europeos, a excepción de momentos puntuales, vemos que son líneas prácticamente superpuestas, con diferencias mínimas. Por lo tanto, en este momento, fijar nuestros precios de commodity contra cualquiera de los hubs es equivalente, incluso con referencia a MibGas.

Siguiendo el razonamiento de Michael Porter, si son hubs que ofrecen un precio equivalente (el producto es exactamente el mismo), ¿cuál es el hecho diferencial por el que una empresa debe estar interesada en fijar el precio contra uno u otro Hub? Pues bien, respondiendo, el más destacado y evidente es la transparencia que el hub ofrece. Sin embargo, a nivel competitivo el quid está en la liquidez del mercado. En este punto, MibGas debería ofrecer algún valor diferencial para atraer a empresas consumidoras que actualmente tienen el precio fijado contra algún otro hub.

Sin embargo, la competitividad del precio del gas no será una realidad hasta que los peajes y la parte regulada del precio no sean también competitivos y en este aspecto MibGas tiene poco que hacer.

Esteve Genescá Palau

Compras Ibéricas Commodities Nestlé