En nuestro objetivo de proporcionar información de interés actualizada que favorezca una compra de gas lo más competitiva posible, repasamos a continuación los puntos clave relacionados con la dinámica del mercado.

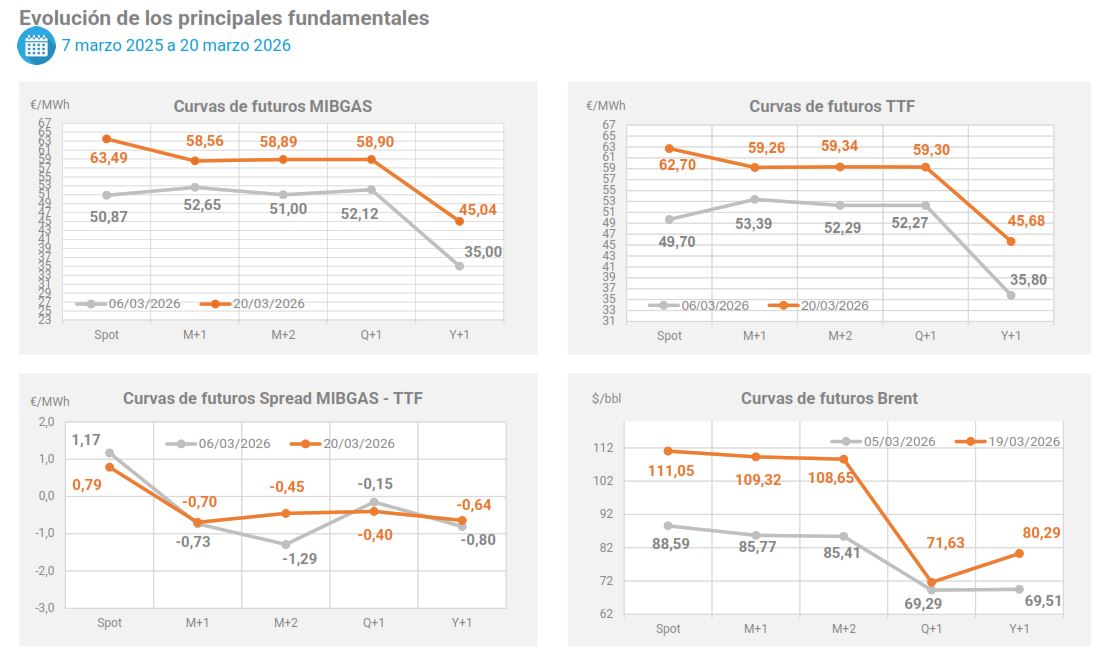

Evolución de los precios en los principales hubs europeos

7 marzo 2026 – 20 marzo 2026

Los precios han continuado al alza debido a la escalada del conflicto entre EE. UU. e Israel con Irán y al cierre del estrecho de Ormuz, lo que ha alterado el equilibrio global del suministro de GNL. Aunque Europa presenta menor exposición directa al GNL catarí que Asia, podría verse afectada indirectamente por la mayor competencia en el mercado spot por parte de compradores asiáticos. La situación se ha agravado tras el ataque de Irán a Ras Laffan (Qatar), donde se ubica la mayor planta exportadora de GNL del mundo, en respuesta a acciones previas sobre el yacimiento iraní South Pars por parte de Israel. Las autoridades cataríes estiman que la recuperación de las instalaciones podría prolongarse entre 3 y 5 años. En paralelo, varios países,incluidos europeos, Japón y Canadá, han manifestado su disposición a colaborar para garantizar la seguridad del tránsito marítimo por el estrecho de Ormuz.

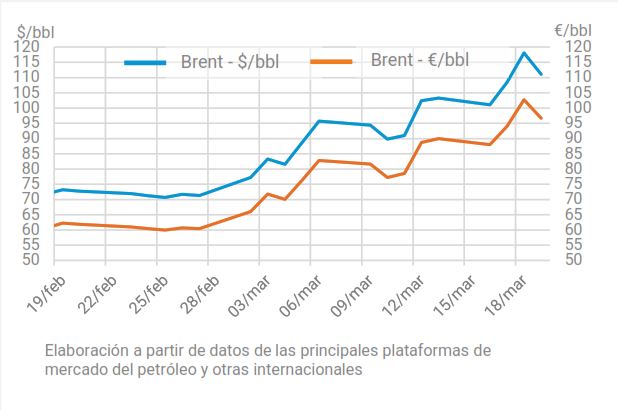

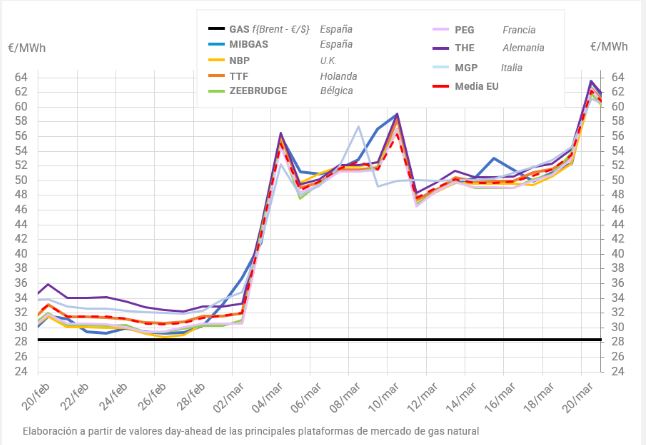

Evolución de precios del Brent

20 febrero 2026 – 5 marzo 2026

Este último periodo, los precios del petróleo han alcanzado niveles no observados desde el año 2022, debido a la gran sensibilidad de los mercados ante la escalada de tensiones en Oriente Medio. Las manifestaciones del presidente Trump en cuanto a que la guerra se acabaría pronto o que los petroleros irían escoltados por el ejército estadounidense no han sido suficientes para frenar la escalada de los precios. Por su parte, la Agencia Internacional de la Energía ha anunciado la liberación de volúmenes iniciales de las reservas estratégicas de crudo para contener el precio. Estados Unidos está considerando levantar las sanciones al petróleo iraní o liberar unilateralmente reservas nacionales, mientras que el primer ministro israelí afirmó que Israel evitaría futuros ataques a infraestructuras energéticas.

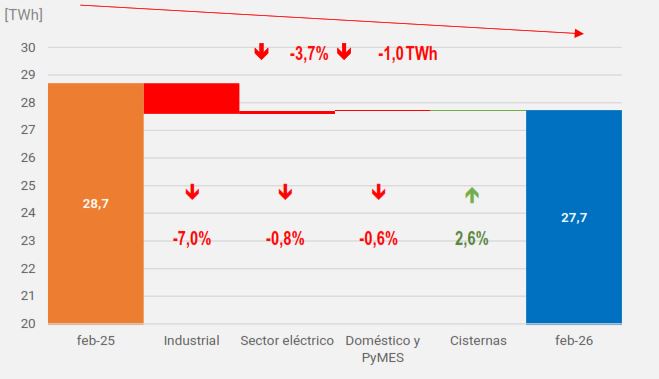

Variación de la demanda por sectores de mercado [TWh]

Febrero 2025 vs Febrero 2026

La demanda de gas nacional disminuye en febrero un 3,7% (-1,0 TWh ) respecto a febrero-25. La demanda de gas para generación eléctrica ha disminuido un 0,8% (-0,1 TWh ) debido a un mayor peso de las tecnologías renovables; la demanda del sector doméstico y PyMES disminuye un 0,6% (-0,04 TWh ) respecto la registrada en febrero-25. La demanda industrial disminuye un 7,0% (-1,1 TWh ). Los sectores con una mayor disminución respecto febrero-25 Los sectores con una mayor disminución respecto febrero-25 se han dado en electricidad, papel, agroalimentaria, textil y resto de industria.